Calcul taux d'endettement

My Money Bank

Comment calculer

mon taux d'endettement ?

Vous pensez avoir déjà un niveau de charges important par rapport à vos revenus ? Vous souhaitez connaître votre taux d'endettement actuel pour éventuellement envisager un regroupement de vos crédits ? Découvrez ci-après une méthode de calcul pour évaluer votre situation financière :

Etape N°1

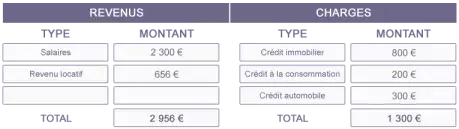

Faites le bilan de vos différents revenus et charges. Pour cela, nous vous invitons à compléter un tableau synthétique de ce type :

Pour calculer vos revenus : prenez votre dernière déclaration fiscale et divisez par 12 l'ensemble de vos différents revenus déclarés (salaires, pensions reçues, rentes, loyers fonciers, retraites, revenus professionnels indépendants). Vous obtiendrez ainsi votre rémunération mensuelle nette.

- Pour calculer vos charges : identifiez sur vos différents relevés de comptes, l'ensemble des prélèvements de vos crédits à la consommation (prêts auto, prêts travaux, prêts personnels, crédits renouvelables, cartes magasins...), prêts immobilier (sur résidence principale, secondaire, investissement locatif, Prêt à Taux Zéro...) ou encore pension alimentaire versée à un ex-conjoint, dettes familiales, fiscales... Vous obtiendrez ainsi vos charges mensuelles nettes.

Etape 2

Calculez votre taux d'endettement précis

Vous pouvez calculer votre taux d'endettement de la façon suivante : divisez le total de vos charges par le total de vos revenus nets.

Multipliez le résultat par 100

Dans notre exemple ci-dessus, voici le détail du calcul :

1 300 / 2 956 = 0,439

0,439 X 100 = 43,9 % de taux d'endettement

Découvrir le rachat de crédits My Money BankQuel est l'intérêt du calcul de mon taux d'endettement ?

Il faut savoir que votre taux d'endettement est un peu comme une photographie de votre situation financière. Ce calcul va vous permettre d'évaluer votre capacité à planifier de nouveaux projets (également appelée capacité d'emprunt), comme l'achat d'un bien de consommation, la réalisation de travaux, ou tout simplement vous projeter dans un investissement immobilier. Ce taux est un indicateur important pour vous en tant que consommateur, mais également pour la banque que vous allez solliciter pour financer vos futurs besoins.

Justement, si je veux financer un nouveau projet, quel est le taux d'endettement maximum autorisé par les banques ?

Les banques sont seules responsables de la décision d'accorder ou refuser un prêt. Pour uniformiser les règles, le régulateur bancaire a clairement fixé un cadre précis à respecter : un taux d'endettement maximum de 33 % des revenus.

Prenons l'exemple d'un couple dont les revenus mensuels sont de 3 500 € nets, le total de l'endettement mensuel ne devrait pas dépasser 1 155 € (il s'agit du montant des mensualités qu'il convient de ne pas dépasser). Cela signifie que si aujourd'hui ce couple rembourse déjà 1 000 € et souhaite financer un nouveau projet par un crédit à la consommation, la mensualité de celui-ci ne pourra pas dépasser 155 €.

Demander le calcul de mon taux d'endettementLe calcul de mon taux d'endettement est supérieur à 33 %, je n'ai donc plus de solution ?

Rassurez-vous, de nombreux particuliers se trouvent dans la même situation. En effet, l'augmentation des prix de l'immobilier a eu pour conséquence d'augmenter en parallèle le montant moyen des prêts souscrits pour l'acquisition d'un bien, et donc des mensualités. Le pouvoir d'achat des particuliers n'a pas évolué aussi vite.

Il est important de faire la différence entre votre taux d'endettement et le budget restant disponible pour vivre après paiement de vos différentes charges. Tout dépend de votre niveau de revenus :

- Imaginons dans ce second exemple que votre foyer perçoive un revenu mensuel total de 10 000 €

- Vous remboursez 3 300 € pour vos différents crédits

- Votre taux d'endettement est de 33 %

- Il vous reste alors un budget de 6 700 € pour vivre (impôts, dépenses alimentaires, vacances, loisirs, éducation des enfants...).

Il faut donc prendre le calcul de votre taux d'endettement comme un indicateur parmi d'autres.

Et si mon calcul de taux d'endettement est supérieur à 50 % ?

De nombreux particuliers se situent à des taux d'endettement supérieurs à 50 %. Votre objectif principal doit être de ne pas davantage dégrader votre situation en souscrivant à un crédit supplémentaire, et ainsi éviter le surendettement (lorsque vous ne pouvez plus assumer vos remboursements). N'hésitez pas à faire appel à une banque spécialisée pour rééquilibrer votre budget mensuel :

My Money Bank propose depuis 25 ans, une gamme complète de produits de regroupements de crédits avec des solutions sur-mesure. Nos conseillers commerciaux analyseront dans un premier temps votre situation actuelle en y intégrant vos éventuels nouveaux projets, afin de réaliser une simulation personnalisée.

En regroupant vos crédits actuels et en intégrant le montant de votre nouveau projet, vous bénéficierez d'une mensualité unique.

Bon à savoir :

Pourquoi choisir My Money Bank pour réduire mon taux d'endettement plutôt qu'un courtier en rachat de crédits ?

My Money Bank est la seule banque Française à distribuer des offres de regroupement de crédits avec ou sans garantie hypothécaire, à la fois en direct via son site Internet mais également via son réseau d'intermédiaires en opération de banque.

Si vous passez par un courtier en rachat de crédits, il est tout à fait possible qu'il vous propose une solution de financement de notre banque, mais en optant pour une relation directe avec My Money Bank :

- Vous avez la garantie de ne pas avoir à payer de frais d'intermédiation supplémentaires

- Vous bénéficiez des conseils d'un expert dédié salarié de notre banque située à Nantes

- Vous profitez d'une analyse rapide de votre dossier de financement

- Vous découvrez notre parcours digital "espace sécurisé" pour déposer ou échanger des documents, suivre l'avancement de votre dossier de rachat de crédits etc.

- En fonction de la solution proposée, vous pourrez bénéficier de la signature électronique de votre dossier de financement.

NOS AVANTAGES ET ENGAGEMENTS

Simplicité de gestion

Le regroupement de vos crédits immobiliers et à la consommation permet de bénéficier d’un crédit unique et d’une seule mensualité, sans changer de banque.

Vos revenus peuvent évoluer ?

Adaptez les mensualités de votre rachat de crédit en fonction des étapes de vie.

Un seul crédit

Un réel impact sur votre budget mensuel.

Accompagnement personnalisé

Adaptez les mensualités de votre rachat de crédit en fonction des étapes de vie.

Mot-clé principal de la page : Société de rachat de crédit

VOS AUTRES TERMES DE RECHERCHES :

Crédit accordé sous réserve d'étude et d’acceptation par le prêteur My Money Bank, SA au capital de 276 154 299 euros, 784 393 340 RCS Nanterre. Tour Europlaza – 92063 Paris La Défense Cedex. Intermédiaire en assurance immatriculé sous le n° 07 023 998. Adresse internet du registre d’immatriculation www.orias.fr.

- Si le rachat de crédits est soumis aux articles L312-1 et suivants du Code de la Consommation, l’emprunteur dispose d’un délai de rétractation de 14 jours calendaires à compter de son acceptation.

- Si le rachat de crédits est soumis aux articles L313-1 et suivants du Code de la Consommation, l'emprunteur dispose d'un délai de réflexion de 10 jours pour accepter son crédit. Si la vente est subordonnée à l'obtention d'un prêt et que celui-ci n'est pas obtenu, le vendeur doit rembourser les sommes versées. Le regroupement de crédits suppose un allongement de la durée de remboursement des crédits et majore le coût total de ceux-ci. Selon les conditions en vigueur au 01/10/2024 susceptibles d'évolution à tout moment par My Money Bank.